Les automobilistes se retrouvent aujourd’hui confrontés à une problématique de taille : l’augmentation constante des primes d’assurance auto. Cette hausse, attribuée à une multitude de facteurs allant de l’inflation à la sinistralité croissante, affecte directement le budget de nombreux conducteurs. Comprendre les éléments qui influencent ce coût est essentiel pour naviguer dans cet environnement en pleine évolution et identifier des stratégies efficaces pour réduire ces dépenses. En analysant des aspects tels que le profil du conducteur, les caractéristiques du véhicule, l’usage du véhicule et la localisation géographique, il est possible de mieux cerner les mécanismes de tarification des compagnies d’assurance et de dénicher des solutions économiques adaptées à chaque situation.

L’augmentation des primes d’assurance auto est une préoccupation majeure pour de nombreux automobilistes. Cet article explore les différents facteurs qui influencent le coût de ces polices et propose des stratégies pour réduire ces dépenses. Nous analyserons notamment le profil du conducteur, les caractéristiques du véhicule, l’usage prévu du véhicule ainsi que l’impact de la localisation géographique. En comprenant ces éléments, vous pourrez non seulement anticiper les hausses des tarifs, mais aussi optimiser vos conditions d’assurance pour économiser sur votre prime.

Les Facteurs Influant sur le Coût de l’Assurance Auto

Le Profil du Conducteur

Le profil du conducteur est un des principaux éléments déterminant le montant de la prime d’assurance voiture. L’âge du conducteur, son ancienneté de permis, et son expérience de conduite jouent un rôle crucial. Cela s’explique par le fait que les assureurs identifient les jeunes conducteurs et ceux ayant un passé de sinistralité ou d’infractions routières comme présentant un risque plus élevé, nécessitant ainsi des primes plus lourdes. À l’inverse, un historique de conduite sans faute est souvent récompensé par des tarifs plus attractifs.

Les Caractéristiques du Véhicule

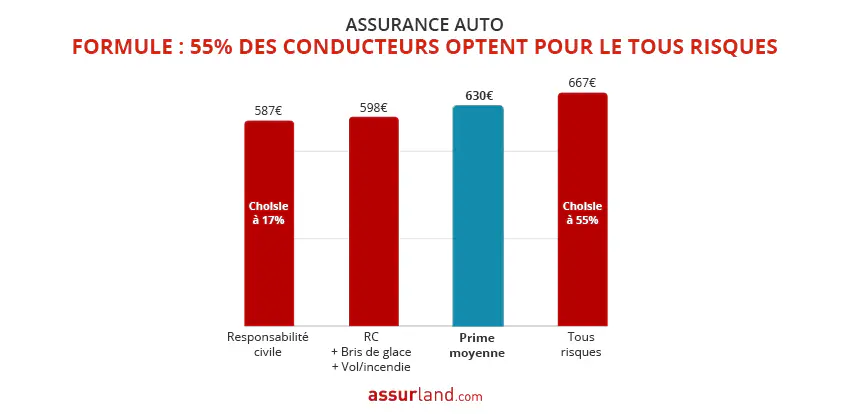

Le type de véhicule impacte également le coût de votre assurance auto. Les voitures récentes, puissantes ou de luxe entraînent généralement des primes plus élevées en raison des coûts de réparation plus élevés et des risques de vol accrus. En revanche, la présence de dispositifs de sécurité, comme un système d’alarme, peut atténuer le coût de la prime. En outre, l’assurance pour les véhicules électriques peut être plus économique grâce à leur impact écologique favorable.

L’Usage du Véhicule

L’usage prévu du véhicule est un autre facteur clé. Une utilisation quotidienne pour de longs trajets augmentera davantage le prix de l’assurance par rapport à un usage plus occasionnel. En effet, un kilométrage annuel élevé accroît le risque d’accident. Pour ceux qui roulent peu, des options comme l’assurance au kilomètre peuvent offrir une solution économique.

La Localisation Géographique

Votre lieu de résidence a un effet direct sur votre prime d’assurance. Les grandes agglomérations où le trafic est dense et le taux de sinistres est élevé se trouvent souvent associées à des coûts plus importants. De même, les régions où les vols de voitures sont fréquents subissent des tarifs plus élevés. Les conducteurs qui possèdent un garage ou un parking sécurisé peuvent toutefois bénéficier de primes réduites, car leurs véhicules sont considérés comme moins exposés aux risques.

Comment Économiser sur votre Assurance Auto

Pour réduire les dépenses liées à votre assurance auto, il est essentiel de bien choisir votre assureur. Comparer les offres permet de trouver une prime adaptée à vos exigences en termes de garanties et de budget. En outre, sélectionner un contrat avec une franchise plus élevée peut faire baisser vos primes, bien que cela entraîne des coûts plus importants si un sinistre survient.

Gardez à l’esprit l’influence de l’inflation sur les tarifs d’assurance. Elle affecte presque tous les aspects de la vie quotidienne, et l’assurance auto n’y fait pas exception. Prendre connaissance des tendances du marché vous aidera à anticiper et à surmonter d’éventuelles augmentations.

Enfin, entretenir un bon dossier de conduite, réduire le kilométrage annuel et investir dans des dispositifs de sécurité pour votre véhicule sont autant de moyens efficaces de diminuer vos primes d’assurance.

Comprendre et Atténuer l’AUGMENTATION du Coût de l’Assurance Auto

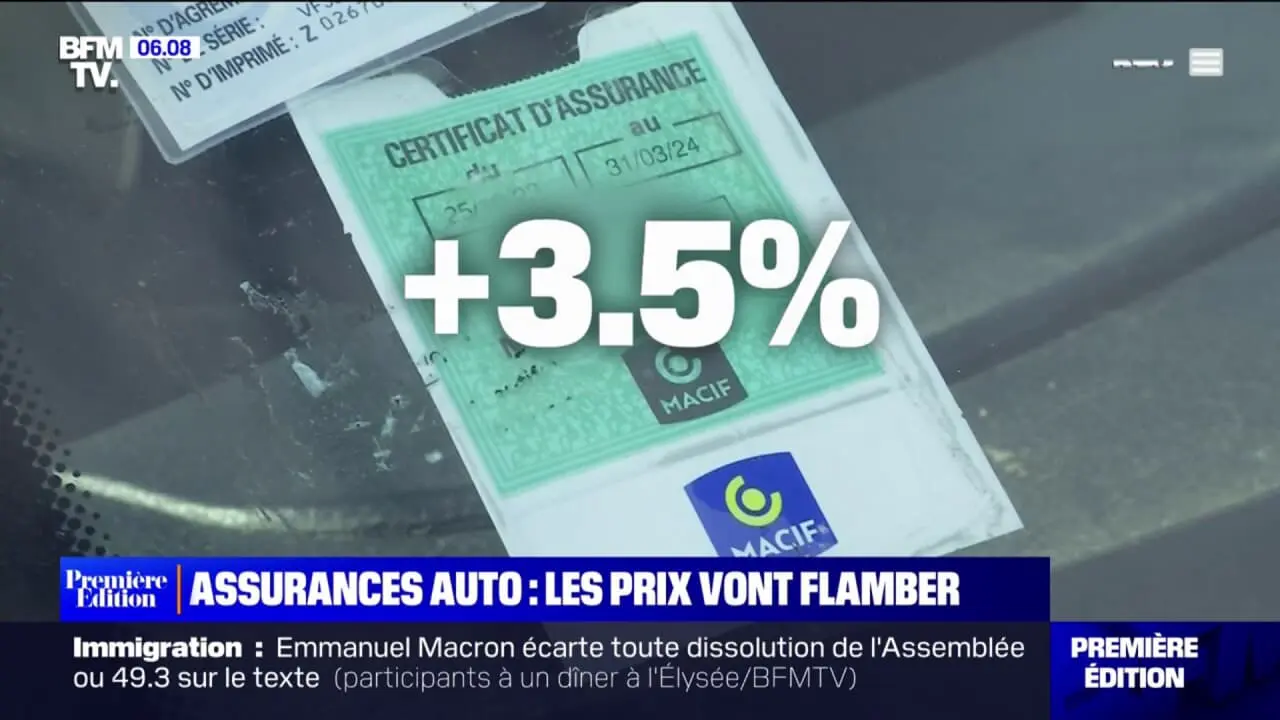

Dans un monde où les coûts des assurances auto ne cessent de grimper, il est primordial de comprendre les facteurs clés qui influencent cette augmentation. L’une des raisons majeures est l’inflation, qui impacte l’ensemble des dépenses, y compris celles des réparations véhicules. Les événements climatiques extrêmes, de plus en plus fréquents, entraînent également une hausse de la sinistralité, obligeant les assureurs à ajuster leurs primes en conséquence.

Le profil du conducteur joue un rôle déterminant. Un jeune conducteur avec peu d’expérience paiera généralement plus cher en raison du risque perçu plus élevé. À cela s’ajoute l’importance du véhicule en lui-même. En effet, la marque, le modèle et même l’âge de la voiture peuvent faire varier les coûts. Les voitures haut de gamme et puissantes sont souvent plus coûteuses à assurer en raison des frais de réparation et des risques de vol.

Une autre variable influente est le kilométrage et l’usage de la voiture. Les automobilistes roulant régulièrement encourent un risque d’accident plus élevé que ceux qui utilisent leur véhicule plus sporadiquement, et cela se répercute sur le prix des assurances.

Face à ces défis, il existe plusieurs stratégies pour économiser. D’abord, prendre le temps de comparer les offres des différentes compagnies permet de trouver des primes plus adaptées à son profil et à ses besoins. De plus, il est intéressant de revoir ses exigences en termes de garanties, parfois des garanties facultatives alourdissent inutilement la facture. Augmenter la franchise peut également être une option afin de réduire le coût de la prime, bien que cela signifie une participation plus importante en cas de sinistre.

En somme, sensibiliser les automobilistes aux divers facteurs influençant le coût de l’assurance est essentiel pour mieux gérer cette augmentation. C’est en adoptant une approche proactive et réfléchie qu’il est possible d’atténuer l’impact financier tout en bénéficiant d’une couverture adaptée.